Vaya, hombre, cómo pasa el tiempo. Hace más de 4 meses que no publicamos un artículo.

Bien, pues entonces ya es hora de actualizarnos. Vamos allá.

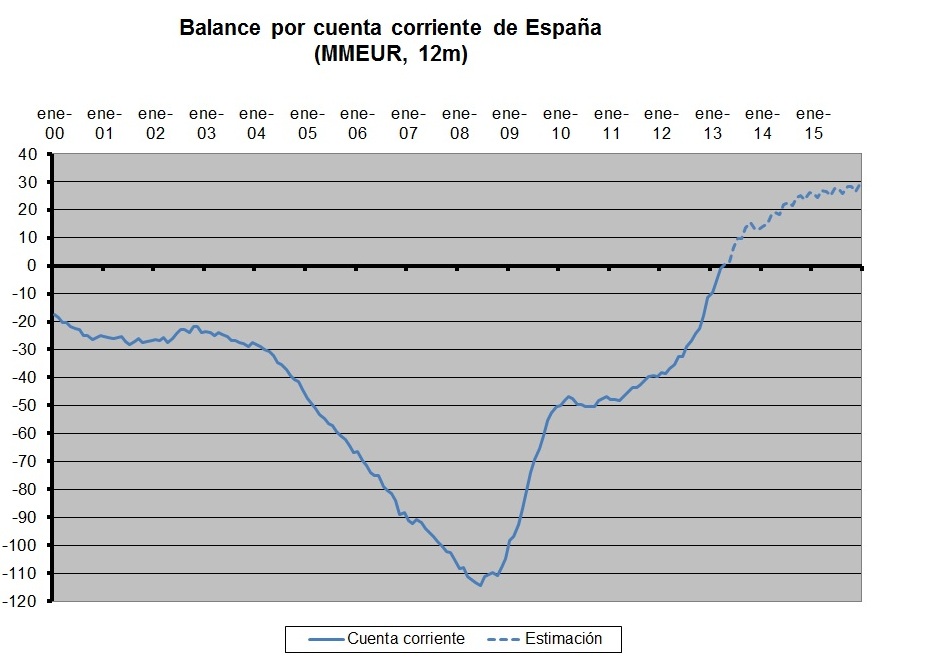

Nuestro último artículo, publicado en Julio, se titulaba “Adiós a la recesión”, que dábamos por muerta. A partir de ahí, pronosticabamos que el entonces recién estrenado superávit exterior (llamado técnicamente “por cuenta corriente”) seguiría creciendo, que la destrucción de empleo seguiría ralentizándose, que el déficit público iba por buen camino, que el PIB del segundo trimestre caería bastante menos que el del primero, que bajaría el número de parados subvencionados y que el próximo invierno el número de empleos estará en los 16.000.000 raspados, pero que a lo largo de 2014 se crearía ya algo de empleo, y todavía más en 2015. Claramente, éramos optimistas, lo cual por otra parte viene sucediendo desde hace un tiempo.

Bien, pues algo más de 4 meses más tarde, ya van siendo muchos los que están de acuerdo con nuestro optimismo. La semana pasada, incluso Goldman Sachs sacó un informe disculpándose por haberse columpiado en las previsiones sobre España que sacó en 2012, que eran justo las contrarias que las nuestras, y que resultaron falsas. Pues disculpas aceptadas. Les aconsejamos que la próxima vez lean la Gacetilla antes de tirarse a la piscina, para evitar futuros bochornos. Es barato y no falla.

Y Goldman Sachs no es el único que lo ve bien. También la semana pasada, el Eurogrupo (formado por los ministros de Economía de la Eurozona) certificó el fin exitoso del rescate bancario español. Misión cumplida. Ah, por cierto, y un dato curioso: puesto que España contribuyó a los rescates de Grecia, Irlanda, Portugal y Chipre, resulta que el dinero que pusimos en ellos fue más que el que nos dieron para el rescate bancario. Así que, después de todo, no solo no nos han dado dinero en términos netos, sino que hemos acabado poniendo nosotros más de lo que hemos recibido. Toma, Jeroma.

En cuando a las cifras publicadas, en Octubre el Banco de España dijo que el PIB del tercer trimestre creció un 0,1%. Así pues, el título “Adiós a la recesión” de nuestro artículo de Julio (mes técnicamente perteneciente al tercer trimestre) no parecía mal elegido.

Respecto a las previsiones que contenía el artículo, pues resumiendo, se han cumplido todas. El superávit exterior crece, la destrucción de empleo se suaviza (desde -633.000 en Junio hasta -377.000 en Octubre), el PIB del segundo trimestre cayó mucho menos que el del primero (-0,1% contra el -0,5%), y bajó el número de parados subvencionados (desde 3.100.000 en Enero hasta 2.700.000 en Septiembre). Como un clavo, vaya.

En cuanto a las previsiones que hacíamos entonces y sobre las cuales todavía no hay datos, seguimos insistiendo en las mismas. Seguimos creyendo que este año se cumplirá el objetivo de déficit público (porque las cifras publicadas así lo avalan, pero sobre todo porque Montoro es un puñetero hacha), que el año que viene habrá 16.000.000 empleos raspados, que en 2014 se creará empleo y que en 2015 se creará empleo todavía más rápidamente. O sea que nos reiteramos en todo, para entendernos. Ya veis pues que no hemos publicado nada en parte porque teníamos poca cosa nueva que publicar.

Si acaso, tenemos algunas matizaciones. Ahora que ya tenemos algunos datos de Septiembre y Octubre, parece que la recuperación es algo más rápida de lo que preveíamos, de modo que parece que la destrucción de empleo terminará algo antes (el segundo trimestre de 2014, en lugar del tercero), y se creará algo más de empleo en 2014 y 2015 (200.000 y 400.000 empleos respectivamente, en lugar de 100.000 y 200.000).

Por otro lado, los ingresos por servicios (turismo y otros) van bastante más flojos que la exportación de bienes (tales como coches y productos agrícolas), de modo que ahora parece que el superávit exterior de 2014 será algo menor de lo que pensábamos. Como veis, se trata pues de matices, pero seguimos siendo optimistas.

La verdad es que ahora que incluso Goldman Sachs ha doblado la rodilla, los pesimistas son cada vez menos, y va siendo más difícil encontrarlos. Tanto es así que El País ha tenido que acudir hoy nada menos que a Miguel Bosé, ese ilustre pensador, para poder encontrar un mísero pesimista que llevarse a la portada. Aquí podéis ver, aquellos que tengáis interés, las inspiradoras declaraciones del Bosé, pero no os recomendamos que abriguéis grandes esperanzas de iluminación, porque se trata de un personaje que estuvo a punto de ser nombrado ministro por José Luis Rodríguez Zapatero (no, no es broma, podéis comprobarlo aquí). Es que se nos ha olvidado, pero Zapatero realmente existió, y hacía cosas de estas todos los días.

Volviendo a lo nuestro,, vamos a presentar un gráfico nuevo a aquellos de vosotros que hayáis resistido la tentación de leer las opiniones de Bosé sobre economía y hayáis llegado hasta este párrafo. Y agarraos, porque este gráfico es solo para los muy preparados. Allá va.

Bien, pues el gráfico representa la evolución de los balances de los bancos durante la crisis. Os lo explicamos. Se trata de datos del Bando de España.

Las líneas contínuas explican en qué invierten básicamente los bancos españoles: préstamos netos (es decir, restando los depósitos que reciben) al sector privado y al público.

Las líneas de puntos, por el contrario, reflejan de donde sacan la pasta: vendiendo bonos en el extranjero, tomando depósitos en el extranjero o pidiendo dinero al Banco Central Europeo.

Este gráfico es importante, porque refuerza nuestra sensación de que los bancos españoles van a volver a prestar dinero en el segundo semestre de 2014. Ahora os explicamos por qué pensamos esto.

Como veis, durante la borrachera de Zapatero (años 2004 al 2007), los bancos colocaban bonos en el extranjero a lo bestia, y usaban el dinero para prestar al sector privado. Esto animaba mucho la economía, crecía la recaudación del Estado y bajaba la deuda pública. Genial, solo que entre tanto el país entero se endeudaba a lo bestia.

En Agosto de 2007 llegó la crisis de las subprime, y entonces se acabó la fiesta. Ved como los bancos dejaron de colocar bonos, tuvieron que dejar de prestar al sector privado, dejó de crecer la recaudación fiscal y el sector público empezó a endeudarse paulatinamente.

A pesar de todo, el gobierno Zapatero estuvo mareando la perdiz sin hacer recortes, hasta que, en Mayo 2010, se cerró el mercado secundario a la deuda pública española, Zapatero tuvo su famosa noche de insomnio (poco le costó), recibió la no menos famosa llamada de Obama y se vio obligado a hacer sus primeros recortes.

Aunque todos habréis escuchado a algún tertuliano progre indocumentado diciendo que Zapatero traicionó inexplicablmente sus ideales, en el gráfico podéis ver que en realidad la explicación es bastante sencilla: repentinamente se disparó el fondeo recibido del BCE. En otras palabras, Zapatero no tuvo otra opción, porque de otra forma el BCE no habría aflojado la mosca, y nadie más prestaba a los bancos españoles.

Pero todavía fue peor, porque en 2011 se formalizó la quita del 50% (más o menos) a Grecia, y entonces sí que empezaron las dificultades serias para financiar a los bancos españoles. Ved en el gráfico como a partir de ese momento sí que empieza a caer el dinero depositado por los extranjeros. Esos eran los meses en los cuales la prima de riesgo batía un record tras otro.

Finalmente se fue Zapatero y el nuevo Gobierno encabezado por Mariano Rajoy dijo que el déficit heredado era bastante mayor del anunciado por el gobierno saliente (cierto, 9,,0% del PIB en lugar de 6,0%) y metió otro ajuste nada más entrar.

A pesar de ello, los mercados no tenían nada claro que España fuese a superar el mes de Octubre de 2012 (en el cual se concentraban fuertes pagos de deuda), empezó a salir dinero del país a toda velocidad y Artur Mas aprovechó para lanzar su plan independentista. Ved en el gráfico de qué forma tan brutal tuvo que intervenir el BCE durante esos meses.

Finalmente, sin embargo, Rajoy pactó un nuevo ajuste (el tercero) en Julio. Ese mismo mes (nada es casual), el Presidente del BCE Mario Draghi dijo que haría “lo que hiciera falta” para sostener al Euro. Ved como a partir de Agosto cae rápidamente el recurso al BCE, porque dejó entonces de salir dinero de España. Todo el mundo entendió que se había acabado la fiesta (bueno, todos menos Artur Mas, que parece que ha tardado otro año más, y ahora necesita al parecer una pista de emergencia, o no sabemos bien qué otro invento progre).

Y entonces viene justo lo que os queríamos enseñar: fijaos bien en el brutal ritmo de caída del crédito al sector privado desde Agosto de 2012. A medida que vuelve el dinero a España, el sector privado lo toma y no tiene dudas: va todo a quitarse deuda. En 12 meses se redujo el crédito neto en 240.000 MEUR, una cifra absolutamente fabulosa y, que sepamos sin precedente mundial. Que quita er sentío, vamos.

Por supuesto, entre tanto el crédito al sector público ha seguido creciendo, sobre todo porque los bancos han decidido que, antes que seguir devolviendo el dinero al BCE, prefieren prestarlo al sector público español (sobre todo al Estado), que paga bien, y quedarse entre tanto con un pellizco. Vale pues, pero no les va a durar mucho la alegría, porque el BCE ya ha dicho que tienen demasiada concentración de pasta prestada en el Estado, y que vayan pensando en ir liquidando esos préstamos. Como por otra parte el déficit público va bajando, y además el Estado ya tiene completo acceso a los mercados de bonos, lo normal es que esa montaña de deuda bancaria empiece a bajar próximamente.

Lo cual nos lleva a nuestra especialidad, las previsiones. Al ritmo actual, en el segundo trimestre de 2014 el préstamo neto de la banca española al sector privado se volvería negativo, es decir, empresas y familias empezarían a tener más dinero en depósitos del que toman prestado de los bancos.

En ese momento, además, los bancos estarán ya muy vigilados por el BCE para que no presten más al sector público. ¿Qué podrán hacer?

Pues solo les cabrán 3 opciones. La primera sería prestar dinero a bancos extranjeros. Sin embargo, no parece evidente que sea negocio para los bancos españoles tomar dinero prestado del BCE y prestarlo a los bancos alemanes, por ejemplo. La segunda, pues, sería devolver el dinero al BCE. Puede que hagan esto, pero se trata de dinero que toman muy barato, de modo que no está nada claro que estén ansiosos por devolverlo.

Y eso nos lleva a la tercera opción, que es la que les quedará cuando todo lo demás falle: empezar a prestar en serio al sector privado, que paga mucho mejor que los bancos extranjeros o el BCE.

¿Por qué no lo están haciendo ya, entonces? Pues porque, a raíz de la crisis, la morosidad del sector privado es enorme y creciente (ya va por el 12,7%). Hasta que no deje de crecer, los bancos españoles no verán negocio en prestar dinero al sector privado (y harán bien, claro).

¿Cuando va a dejar de crecer pues la morosidad? Buenas noticias: ya mismo. El PIB ha dejado de caer. La exportación va bien, y los sectores sin futuro (como la construcción residencial) ya no generan morosidad nueva, por la simple razón de que llevan ya años sin empezar negocios nuevos.

Así pues, en el segundo trimestre de 2014, cuando los bancos vean que no tienen más remedio que empezar a prestar, o por el contrario, ponerse a devolver dinero al BCE al por mayor, estarán esperando como lobos cualquier caída de la morosidad para volver a empezar a repartir créditos a sus clientes. Ese es el mensaje clave de nuestro complicadísimo gráfico de arriba.

Pensad en el segundo trimestre de 2014. El PIB crece, los bancos prestan, se crea nuevo empleo, la inflación está al 0%, el sector exterior está en superávit, el déficit público está bajo control, sois felices, estáis relajados, una cálida brisa fluye entre vuestros cabellos...

...y entonces vuelve Zzpatero y nombra ministro de Economía a Bosé. ¡Aaaargh!

No, tranquilos. Con un poco de suerte, algo habremos aprendido de esta crisis.

Será un gran 2014.